非居住者と住所無居住者の課税方法と計算式が明確になりました。

日本人出張者や駐在するケースを想定すると、規定上は、

日本人は居住無しの非居住者或いは住所無居住者に該当するため、

今回の改正内容は、大部分の日本人にとって大きな影響を与えます。

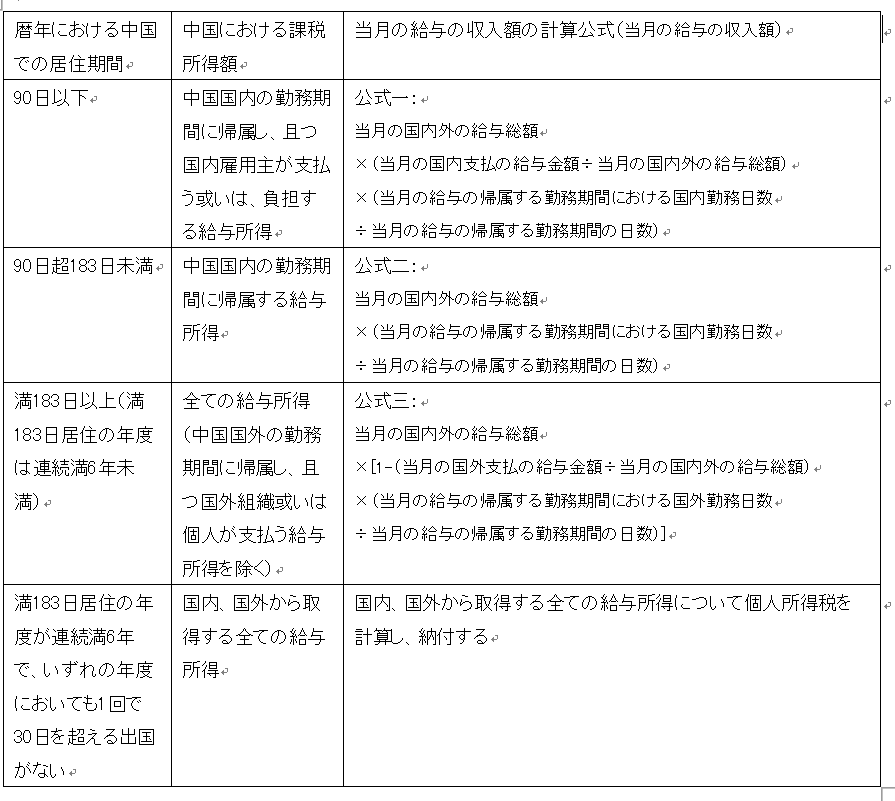

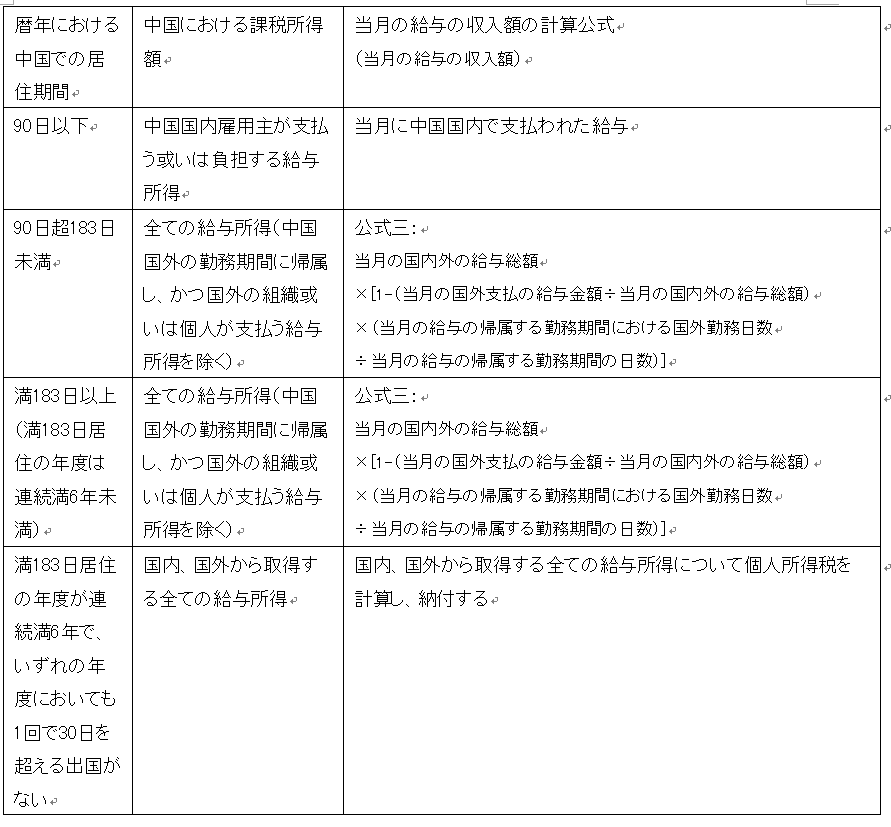

規定上は、一旦、高級管理職か否かで、場合分けされております。

その後、暦年における中国での居住期間によって場合分けされ、

具体的な課税所得額の計算公式が確定します。

具体的には下記の通りです(财政部 税务总局公告2019年第35号)。

高級管理職でない方

高級管理職

改正前は、一旦、すべての所得額を課税額として税額計算した後、

その税額について日数按分等を行っていました。

改正後は、上記表の通り、先に所得額について日数按分等行い、

税額を計算する方式に変わりました。

改正後の計算方式の方が、改正前よりも適用税率が低いため、税額負担は軽減されます。

関連規定

中华人民共和国个人所得税法

http://www.chinatax.gov.cn/n810219/n810744/n375293...

财政部 税务总局公告2019年第34号

http://www.chinatax.gov.cn/n810219/n810744/n375293...

财政部 税务总局公告2019年第35号

http://www.chinatax.gov.cn/n810341/n810755/c414963...

国务院关于印发个人所得税专项附加扣除暂行办法的通知

http://www.gov.cn/zhengce/content/2018-12/22/conte...

国税发[1994]89号

日中租税条約(中国語版)

http://www.chinatax.gov.cn/n810341/n810770/c115304...